Coffee Break Evolution Vol.19 (2015/08/25): もうはまだなり、まだはもうなり

*** ディスクレイマー(為念) ***

本メールは、経済、市場、その他の社会的事象に対して、執筆者自身の完全なる個人的見解・所感であり、その属する会社・組織のいかなる意見・見解等を反映するものではありません。

また、当メールの目的は皆様への参考情報の提供であり、何らかの金融・証券取引の勧誘や申込みを行うものではありません。

当メールの情報の正確性や完全性は保証されていません。

8月11日の中国元切り下げ(当日終値)から、直近(日本と中国は25日終値、欧州と米国は24日終値)までの下落率は、それぞれ

日経平均 -14.1%

SP500 -9.2%

NYダウ -8.8%

ユーロストックス50 -14.8%

上海総合指数 -24.5%

となっております。「米国株が弱い」と言われていたものの、ショック時における下落率は、やはり日本株や欧州株の方が米国株よりも高いようです。

テクニカル的には、昨日の米国株のザラバ中の急落から反発、それに呼応した日経平均先物の本日の前場までの展開、そしてオープンしたばかり欧州市場の反発を見ていると、「コツン」という底打ちの可能性があるようにも見えます。

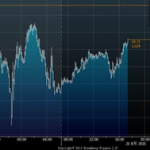

<SP500ミニ先物 イントラデイ・チャート>

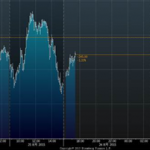

<SIMEX日経平均先物 イントラデイ・チャート>

各種テクニカル指標を見ても、下に振り切れた状態となっています。

<SP500 ボリンジャー・バンド>

<日経平均 RSI>

「オーバー・シュート」「売られ過ぎ」と言った、「今こそ絶好の買い場である」というニュアンスのコメントも各社から散見されます。実際、この短い期間中におけるROE水準にはほとんど変化が無いため、株価の下落分だけ、株式に対するバリュエーションは改善しています。騰落率と同じように、各国のバリュエーション変化をイールド・スプレッド(株式益回り-10年国債金利、YSと表記)で見てみると、

8/11時点のYS 8/24or8/25のYS

日本 5.31% 6.33%

米国 3.28% 3.97%

欧州 4.52% 5.46%

中国 1.53% 3.07%

と、顕著な改善が観察されます。株価下落により株式益回りが上昇し、低い水準にあるが故に僅かですが、リスク・オフに伴った国債金利の低下が起こった為、下落以前にあったバリュエーションの割高感は、かなり払拭されたのではないかという見方もできると思います。 がしかし、それでは今日の日本の午後の展開、結果的に日経平均で18000円を200円も割り込んでしまった市場の動きは何に起因しているのでしょうか?大幅な下落に右往左往して売り損ねていた投資が、ここぞとばかりにポジションを処分した、ある意味セリング・クライマックスなのでしょうか?

また、今回の市場の混乱により、9月時点での米国金利引き上げシナリオの可能性は大きく後退したという声も出ています。即ち、低金利環境下がまだまだ続く可能性が出てきたということが指摘されています。故に、再び低金利を背景とした「ブル」を予想している投資家もいることでしょう。

今回の下落の要因は、中国経済の失速と米国の利上げに対する警戒感という二つに概ねまとめられていると思われますが、本当にそうなのでしょうか?

テクニカル的リバウンドについては、確かにその可能性ありと、私自身も考えますが、もう少し長いスパンでの「ファンダメンタル」的解釈においては、まだ調整が十分ではない可能性が残っていると考えています。

リスクとリターン、二つに分けて考察したいと思います。

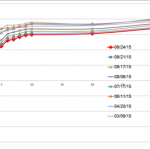

まずはリターンについての考察から。前述の様に、利益水準に大きな変動が少なくとも現時点で見られない中、国債利回りが若干低下しつつ、株価が大きく下落した為、バリュエーションは大きく改善した(割高を解消した)様に見えます。しかし、以下のグラフを見ると、「不気味な」雰囲気を感じ取って頂けるかもしれません。特に、かつて長きに渡りそのトンネルの中を進んできた我々日本人にとっては・・・。

これは、米国のブレイク・イーブン・レートのイールド・カーブの時系列推移です。短期のブレイク・イーブン・レートが急低下しています。次のチャートは今年5月以降の1年のブレイク・イーブン・レートです。(参考にSP500を右軸スケールで付け加えてあります。)

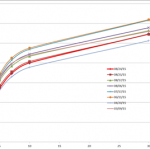

<US実質金利(国債利回り-ブレイク・イーブン・レート)のイールド・カーブ>

<US実質金利(国債利回り-ブレイク・イーブン・レート)のイールド・カーブ>

上のグラフの様に、1年の実質金利は、6月から2.5%以上、7月から見ても1.7%程度上昇していることになります。これは、FEDによる政策金利の変更は未だ行われていませんが、実質的には強烈な金融引き締めが発生していることと同値になると思います。

5月から、短期金利が実質的に3%も引き締められているのであれば、株価がバリュエーション調整により下落するのもやむを得ないのではないでしょうか?

この点については、どこかでこの実質的な金利上昇を織り込む必要があったものが、今回の中国の下落をきっかけとしただけなのかもしれません。

勿論、実質金利上昇の主犯である期待インフレ率の低下に対して、中国経済の減速及びそれに関連する資源価格の下落が強く絡んではいますが。

もう一度、各国のバリュエーションの議論をしてみましょう。

5月の初頭、8/11、そして直近のバリュエーション(イールド・スプレッド)を、各国株式益回り-実質金利<各国10年国債利回り-(5月初頭の米国1年ブレイク・イーブン-時点におけるブレイク・イーブン)>として、表記すると

5月初頭のYS 8/11時点のYS 8/24or8/25のYS

日本 5.19% 3.0% 3.3%

米国 3.25% 1.1% 1.0%

欧州 4.43% 2.3% 2.4%

中国 1.11% -0.7% 0.0%

となります。8/11と比較して現在が割安になったとは言えない状況ですし、5月初頭と比較すると、まだまだ割高と言えましょう。

今後の展開の想定としては、このまま実質金利の上昇が継続してしまうのであれば、バリュエーション調整となる株価の下落は、なかなか止まらない可能性があります。

8/11時点以降との比較を重視して、バリュエーション横ばいの可能性もありますが、上昇へのきっかけを見つけるのは難しい展開が考えられます。

逆に言えば、期待インフレ率が回復し、実質金利が低下するのであれば、バリュエーション調整も終了する可能性が高いとも言えます。

これはやはり今後のFEDの動向に次第ということになるのかもしれません。

そして、期待インフレの低下が、FEDによる利上げの可能性を織り込んでいるが故なのか、はたまた利上げの可能性とは独立して低下しているのかにも、大きな興味があります。織り込んでいるのであれば、利上げすることにより材料出尽くしとなり、期待インフレが上昇に転じるかもしれませんし、独立しているのであれば、利上げは「自殺行為」となってしまいます。

個人的な感覚としては、織り込み30%、独立70%程度のイメージなので、9月の利上げは行われないと考えています。

ただし、単に利上げが行われない・先延ばしする(データに忠実に、もう少し様子を見る)といった行動であった場合、前者30%のシナリオは燻り続け、後者70%のシナリオに対しては確たる出口が見えない為、相場反転のトリガーにならないどころか、むしろ失望売りを招く可能性も決してゼロでは無いように思われます。

ベスト・アンサーは、確率は非常に低いですが、外的要因(FEDの行動に反応してではなく)による更なる期待インフレの低下リスクに備える意味を持って、「追加緩和(新たなQE?)」をほのめかしてくれることです。このようなコメントが出てくるのであれば、相場反転の狼煙となると考えます。

ちなみに、他の地域の中央銀行のアクションを考えてみると、日本は既に振り切れるぐらい金融緩和の旗を振っているので、更なる追加緩和を求める声は結構ありますが、その効果はあまり無いと思っています。だからこそ、日銀も更に旗を立てることには躊躇しているのではないでしょうか。フィジカルな効果は理論的に説明が難しい中(これは最初の金融緩和時から)、メンタルに働きかける確率が低い状況で、カードを切ってしまうのは、単なる無駄打ちとなるだけでなく、今後の「信認」に大きな疑義を与えてしまうリスクがありますので、本当の緊急事態にならない限り使わないのではないかと思います。

現在はある意味「外的要因」を言い訳にできる局面ですので。切るタイミングとしては、更なる株価の大幅下落や円高以外としては、来年の3月が考えられます。公的年金の年間パフォーマンスがマイナスとなるような局面が発生するとしたら・・・。

欧州は旗を「適当に」振っている状態ですから、もう一息、振る余裕はあります。しかし域内の「しがらみ」を考えると、旗を振っても儲かるはドイツばかりという「政治リスク」が存在するため、むやみには振れないかもしれません。

振り始めた中国はどうか?勿論、まだ振る余力はあると思います。しかし、どの程度振ったら効果が出てくるのかという疑問点と、その振るべき対象の「不透明さ」が今回顕著となってしまったため、効果が持続するかどうかに疑問が残ります。

丁度、今晩中国人民銀行が、利下げと預金準備率の引き下げを発表し、中国株先物や、ロシア・ルーブル、南アフリカ・ランドなどが反発していますが、この反発が持続可能かどうかにはまだ疑問が残るところです。

やはり、緩和の旗を置き、引き締めの旗を振ろうとしていた米国が、再び緩和の旗も持つ姿勢を示すことが、一番インパクトがあるのではないでしょうか・・・。

ここまでがリターンの側面から見た、「調整がまだ不十分かもしれない」という理由の考察です。

改めて要約すると、米国の期待インフレ率の低下による実質金利の急激な上昇が発生した為、株価のバリュエーションの割高感が目立ち、これは足元の大幅下落を受けても、また十分に調整したとは言えないレベルである、と言う考えです。

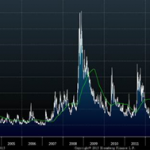

次にリスク・サイドのからの考察ですが、まずは以下のVIXのチャートをご覧ください。

ここもとの下落により、直近のVIXは2011年以来の高い水準になったわけですが、問題はこの後の「均衡水準」がどこになるかにあります。先程のリターンの考察にありましたFEDの行動についてですが、リーマン・ショック以降のQE発動以降、「バーナンキ・プット」を市場に供給していました。これはある意味強力なダウンサイドに対するプロテクションであり、リスク資産の大幅な価格調整が発生しないように、実質的にFEDが買い支えるイメージのものです。(今の日本にある黒田プットも同様のものです。日本の場合は株価だけなく、為替に対してもプットとなっていると思われますが。)これが、今回利上げタイミングと共に、消失しようとしている点がポイントです。今までは、政府や中央銀行がプット・オプションを買ってくれて、それを皆に配ってくれたのですが、今後はその購入も配分も行われなくなります。となると、投資家は自分でプットを買う必要に迫られます(即座に購入しなくても、下落時にリスク・オフを強める、つまりデルタ・ヘッジを行う等、実施的に同じ効果)ので、その購入分だけインプライド・ボラティリティが上昇することになります。上記のグラフの200日移動平均である緑の線の推移の如く、リーマン・ショック以降直近まで、概ね15%程度となっていた「均衡関係」のインプライド・ボラティリティが、今後は20%ないしそれ以上に上昇する可能性が出てきたことを示唆していると思います。同じ期待リターンであっても、それを獲得するための期待リスクが上昇するわけですから、リスク・リターンの関係は悪化します。悪いリスク・リターン比であれば、当然そのリスク資産に対するエクスポージャーは減少しますし、同等のリスク・リターン比を確保しようとし、且つリスクが上昇するのであれば、リターンの上昇を待つ、つまりは更なる株価調整が起きてからでないと、買うインセンティブが高まらないということになります。つまり、FEDの出口戦略がより明確になるに従い、政策プットのサイズが小さくなり、投資家は自分でプットを購入する必要が強くなり、結果ボラティリティの上昇、期待リスクの増加が発生し、リスク・リターン比から鑑みて、リスク資産への投資サイズを減らすか、更なる調整を待つ姿勢を強めるかもしれないということです。これも先ほどのリターンの考察同様、金融緩和の旗、つまり政策プットの追加購入がほのめかされるようなことがあれば、急展開することでしょう。逆に、粛々と進むとなると、上述の様に、よりディフェンシブな投資スタイルとなる投資家の増大を意味すると思います。

結論として、いつもと同様あくまでも「個人的相場感」ですが、トリガーは9月16-17日のFOMCになるのではないかと考えます。そこに至るまでは、本日の中国の金融緩和の様に、疑心暗鬼ながらもフレッシュなうちは効果がありそうな「政策」でどう繋いでいくかがポイントでしょう。それまでは、「フレッシュさが消失すると調整」ということを基本シナリオとして考えています。中国としても、9月3日の「抗日戦争勝利70周年」までには、何としても態勢を立て直したいところでしょうし・・・(これに関連する地政学リスクとしては、先週のタイでのテロといい、また色々と議論したいポイントがありますが、またそれは次の機会に)。もし、「利上げ」が起きたら、以前に指摘した「金融モンロー主義」のリスクが大きく顕在化することになります。これは結構リスク・シナリオです。利上げは見送り、ただし「見送り」に過ぎない場合は、とりあえずは落ち着くのかもしれませんが、リスク要因の本質は残ったままですので、市場の脆弱性は続く可能性が高いです。ヒット&アウェイの姿勢を崩せません。「踏み込んだ」パンチがあった場合は、再び「ブル」スタイルに、少なくもニュートラル・スタイルには戻したいと思っています。

最後に、過去のバブル崩壊との重ね合わせチャートのアップデートです(短期でのテクニカル・リバウンドの可能性の根拠の一つともなっています)。