Coffee Break Evolution Vol.18 (2015/08/14): チャイナ・ショック

*** ディスクレイマー(為念) ***

本文は、経済、市場、その他の社会的事象に対して、執筆者自身の完全なる個人的見解・所感であり、 その属する会社・組織のいかなる意見・見解等を反映するものではありません。 また、目的は皆様への参考情報の提供であり、何らかの金融・証券取引の勧誘や申込みを行うものではありません。 当本文の情報の正確性や完全性は保証されていません。

2015年8月11日は、後々、金融市場の記憶に残る1日となるかもしれません・・・

2007年の8月にも、リーマン・ショックのスタート地点とも呼べるパリバ・ショックがありました。

当時は、「大丈夫、大丈夫」と言われていたサブプライムの「化けの皮」が剥がれてしまうイベントでした。

これ以降、サブプライムの「ハリボテ」プライスが通用しなくなってしまったのです。

より詳しく見ると、投資家の数も非常に少なく、直ぐに解約が出てくる可能性も非常に低い私募ファンドの基準価額算出に対して、夏休み期間中ということもありショート・スタッフの中、色々なトッピング(お化粧)を施さなければならないサブプライムのプライスは面倒であるという、ある意味「甘く考えた」あるいは「高を括った」結果が、サブプライムは「すっぴん」では価格提示ができないということを市場に知らしめてしまい、あの惨劇の引き金になってしまったのではないでしょうか。

勿論、パリバ・ショックが無くても、他の何かを「きっかけ」として、早晩リーマン・ショック(と同等のクライシス)は発生したと思いますが・・・

今回は、「作られたマクロ統計」の「化けの皮」を剥がしてしまうことになるイベントになってしまう可能性があります。

ここもとの一連の混乱の主要因として、中国当局が、過去の日本と同じように、ちょっと市場を舐め過ぎたからではないかと、考えております。

一応本日の人民元のFIXINGは、6.3975と昨日終値の6.3982よりも若干元高に設定されたため、昨日の人民銀行の会見の内容は守られたこととなり、とりあえず「通貨戦争」という懸念は後退することになるでしょう。

しかし、市場のリスクの本質は、そのような小説のタイトルになりそうなストーリーではなく、もっとファンダメンタルなところにあります。中国の本当の「成長率」がどこまで減速しているのか、という点です

そして、中国当局が、それに対する「イリュージョン」と「リアル」をコントロールできなくなる可能性が増大しているところに、大きなリスクが存在していると考えます。テクニカル・日柄的に見ても、以下の過去のバブルとの比較(特に米国のITバブルと比較)からも分かるように、しばらくは小康状態、あるいは若干のリバウンド相場に入る可能性があります。

ちなみに、ITバブル時のイメージと重なると、次なる大幅下落の兆候は11月位に訪れることになります。

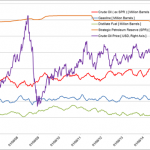

ファンダメンタルを見ていく上で、その「深刻さ」を漂わせているのが、原油価格の推移です。左記グラフの様に、米国内における原油在庫は、4/24をピークとして減少傾向にあります。にもかかわらず、原油価格は低下傾向を強めています。

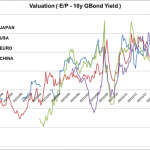

中国株のバリュエーションは、

確かに他の先進国地域と比較して、見劣りがします。

だからこそ、この高いバリュエーションを許容できるような「高い成長率」が必要となってくるわけです。肝要なのは、今までもこの「高い成長率」には嘘が含まれていた、ある種の「ハリボテ」といった指摘は数多くあったわけですが、中国のその政治体制や、過去の日本や米国の「バブル崩壊」からの学習効果により、1ドルと1票が対立する民主主義国家とは異なり、裏方で「処理をしてしまう」ことにより、結果的にはそのハリボテを現実のものとしてしまえる(勿論、そこに至るには時間を要するでしょうが)パワーがあると思われていた、存在することが暗黙のコンセンサスとなっていたわけです。

名目GDPと株式時価総額の観点からも、中国株のバブルの可能性はまだ低いのではないかという指摘もありました。

上記のグラフを見ると、確かに「警戒レベル」まではまだまだ余裕があるように見えます。(バリュエーションが最も魅力的に見える日本が、最も「割高」となっているのは、興味深いところです。)しかし、これは各国のGDPや時価総額が「正しい」データであるという前提に基づいています。もし、GDPの「成長率」が永きに渡り水増しされていたら、上記グラフの分母の値も違い、グラフの形状も「異なる」ものとなりましょう。

リーマン・ショック以降の中国の名目GDPの成長率が、公表値の半分、三分の一、四分の一と仮定した場合の、時価総額と名目GDPの比較が以下のグラフとなります。

成長率が「ハリボテ」であった場合、現在の株式時価総額が「バブル状態」である可能性は十分にあるチャートとなってしまいました。

逆説的には、ここもとの下落をバブル崩壊と捉えるのであれば、中国の成長率は公表値よりもかなり低い数字であると、認めることになると思います。

Adam Posen氏のコメントではありませんが、今回の混乱へ中国当局の対応は、今までの「クレバー」な当局は何処へ行ってしまったのか?という感じで、予防的・先読み的な手法ではなく、対処療法的・場当たり的 な対応・政策が目立っているように思えます。

典型は、為替レートを切り下げた初日の引け間際の逆サイドの介入です。

輸出が悪化し、株価の低迷も抜け出せないことに業を煮やして、「変動相場制への移行に対する布石」というお題目の下に、実質的な為替レートの切り下げを行ったところ、市場のスピードが当局の想定よりも遥かに速く、「疑似ペッグ」を信じてドルで調達して元で運用するというキャリー・トレードを行っている中国の企業や機関が想像以上に多かった様で、急激な元安は、交易条件の改善と言った中長期的なポジティブ・インパクトが発生する前に、むしろ短期のネガティブ・インパクトの方がより深刻であった為、慌てて介入したように見えます。

先日の上海・シンセンの株式市場における突然の多数銘柄の売買停止なども、その瞬間には下落を抑えることはできましょうが、実質的には単なる先送りであり、その時間を稼ぐための引き換えコスト、失ってしまう市場からの「信頼」は膨大で、全く間尺に合わないように思えます。

中長期的に「合理的」な想定に基づく政策発動ではなく、目先の危機をとりあえず乗り越えれば良いといった、パッチ当てに終始しているように見受けられ、それ故に当局の市場に対する制御能力に疑義が生じていることが、大きなリスク要因になっていると思います。

中国経済が減速していない、なんて思っている投資家は少数だと思います。ポイントは、減速が露呈してしまうのか、表面化させずに回復するまで隠ぺいし、結果的にそんなことが起こらなかったと言い切れるまで、制御できるのかどうか、というところだと思います。

今回、とりあえず今日を見る限りでは、パッチ当てがワークして、混乱の波を押し留めている感じですが、

次に再びダムが決壊するのは、何時頃になりそうなのか?ということに関しては、テクニカル・日柄的には前述のように11月の中旬以降が危険ゾーンに見えます。

材料的には、やはり米国の利上げタイミングがキーとなりそうなイメージです。

米国が、国内経済情勢へのフォーカスを強くし、海外要因を軽視する形で利上げに踏み切った場合、例えば足元の様に、中国や新興国、そしてコモディティ価格が不安定さが継続する中で、9月初頭の雇用統計が思ったよりも良かった場合に、9月のFOMCで利上げに踏み切った場合、これはある意味金融における「モンロー主義」の様なもので、新たな混乱要因を世界に投げかける恐れがあります。ブーメランの様に、リスク要因が増殖しながら行ったり来たりして、混乱の火に油を注ぐ結果となってしまうかもしれません。

9月は躊躇したとしても、12月はどうでしょう。来年の大統領選挙を考え、また9月以降も順調な国内マクロ指標が継続した場合、巨大な島国(東・西の海岸沿い以外の地域において、「グローバル」に対する関心はかなり低いですから)である米国は、国内世論に反して、海外要因を理由に利上げを先延ばしできるのでしょうか?かなり疑問が残ります。

利上げは、瞬間的なドル高要因となり、周辺新興国に対するクレジット・スプレッドのワイドニングをもたらすとともに、その後は材料出尽くし感から、むしろドル安に動く可能性もあります。

その場合、金利は将来の上昇方向、つまり債券価格の下落方向が定義付けられる一方、為替はピークアウトするわけですから、ドル債保有者は、利食い売りに走ることが考えられます。これによって、長期金利は意図せぬ上昇、短期金利からはアウト・オブ・コントロールでの上昇を誘発し、それが更にクレジット・スプレッドをワイドニングさせてしまうリスクは、決してゼロではないのではないでしょうか。

そして、その先にあるものは経済問題を超えた地政学リスクかもしれません。かつてのモンロー主義もその遠因となったように。「チャイナ・ショック」、この呼称がただの「ストーリー」で終わってしまうことを切に願います。と言いつつ、現実のポジションは、今までは、基本ロング中心で、適宜ニュートラル、ショートとし、政策プットを信じて、ボラティリティも下方方向は売却によってプレミアムを稼ぎ、それを原資にアップサイドのコール購入といった手法が、ベース戦略と考えていましたが、これからは、ニュートラルないしショートを中心とし、ロングは適宜とる形とし、ボラティリティについては、深い行使価格のプットはまだショートしても良いかもしれませんが、浅い下方価格のボラティリティないしガンマは、ロングにしておきたいと考えております。

今までのブル・マーケット対応のポジションをホールドし続けるのであれば、短時間(長くて48時間、できれば24時間以内)にアンワインドできるように、流動性や戦略の幅をシビアにしておく必要があるのではないでしょうか。

最後に、今日の夕方の安倍首相の「談話」はどのようなものになるのでしょうか?非常に興味深いです。